Franquicia tributaria para viviendas nuevas

Si usted está próximo a comprar una vivienda nueva (casa o departamento), busque y prefiera proyectos inmobiliarios que incluyan Sistemas Solares Térmicos (SST) para contar con agua caliente sanitaria, aprovechando que la empresa constructora se puede acoger al “beneficio tributario” de la Ley de Fomento de SST que le reintegra el total o un porcentaje del costo de equipos, instalación y mantenciones del SST.

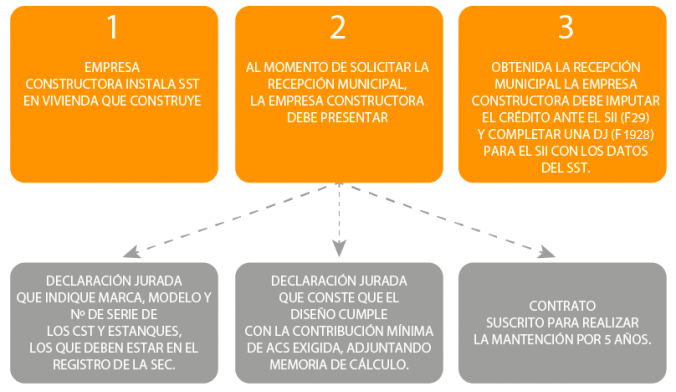

Como opera la franquicia tributaria

Actores involucrados en la franquicia tributaria

La modificación de la Ley 20.365 renueva la vigencia de la Franquicia Tributaria para la instalación de Sistemas Solares Térmicos (SST) para el calentamiento de agua sanitaria, por el período 2015 a 2020. Una breve descripción de los principales aspectos indicados en la Ley se presenta a continuación:

• Tipo de viviendas donde aplica: Viviendas nuevas (casas y departamentos) con el Sistema Solar Térmico instalado conforme a las exigencias técnicas de la Ley y Reglamento y cuenten con recepción municipal a partir del 1° de enero de 2015 y hasta el 31 de diciembre de 2020.

• Beneficio tributario: Lo perciben las empresas constructoras, quienes podrán descontar el costo del SST, el costo de instalación y el costo de mantención del SST por 5 años, del monto de sus pagos provisionales obligatorios de la Ley sobre Impuesto a la Renta o contra cualquier otro impuesto o retención.

• Tramos del beneficio tributario según valor de la vivienda (costo del terreno + costo de construcción, distinto a precio de venta de la vivienda):

- Vivienda con valor menor o igual a 2.000 UF: Beneficio hasta el 100% de la inversión

- Viviendas con valor mayor a 2.000 UF y hasta 3.000 UF: decremento lineal desde 100% hasta 0% del beneficio

- Viviendas con valor mayor a 3.000 UF: No poseen beneficio tributario

• Topes del beneficio por vivienda según tamaño del sistema solar térmico: a continuación se especifican topes y montos por del beneficio tributario por año de aplicación.